Conjoncture tendue, sismographe détendu.

Il y a un mois, nous avions indiqué que la composante conjoncturelle de l'indicateur boursier "private wealth" donnerait probablement un signal de vente à la fin du mois de juillet et nous avions donc déjà réduit quelque peu la quote-part des actions par mesure de précaution. Cette crainte s'est à présent réalisée.

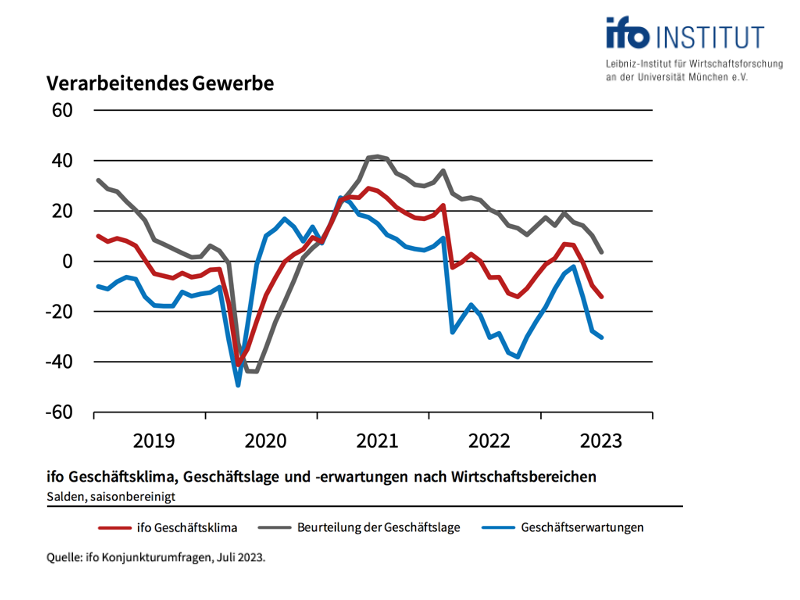

Vous le savez : L'enquête mensuelle de l'institut Ifo sur les prévisions commerciales dans l'industrie allemande joue un rôle décisif dans l'analyse de la tendance conjoncturelle de l'indicateur boursier private-wealth. Les participants ont le choix entre trois réponses possibles : Ils s'attendent à ce que leurs affaires soient "plus favorables", "inchangées" ou "moins favorables" à l'horizon de six mois. Le solde des prévisions d'activité publié par l'institut Ifo résulte de la différence entre les pourcentages des réponses "plus favorable" et "moins favorable".

Si ce chiffre se détériore trois fois de suite dans l'industrie après une hausse continue, la composante conjoncturelle de l'indicateur boursier private-wealth passe du "vert" au "rouge".

C'est précisément ce qui s'est produit. Les prévisions d'activité dans l'industrie avaient augmenté de manière continue de novembre 2022 à avril 2023. En mai, juin et juillet, l'indice est passé de moins 2,2 en avril 23 à moins 14,2, puis moins 27,8 et enfin moins 30,4 points (graphique ci-dessous). Cette dégradation trois fois de suite remplit le critère d'un signal de vente fondamental pour l'indicateur boursier. Les données de l'ifo laissent désormais présager une récession pour l'industrie allemande au second semestre 2023.

Les investisseurs en actions devraient donc se montrer plus prudents. Pour les entreprises, la situation de départ se détériore drastiquement. Au cours des derniers mois, beaucoup d'entre elles ont encore profité de l'inflation. Les chiffres d'affaires ont nettement progressé en termes nominaux. Avec une demande stable, les marges bénéficiaires pouvaient être défendues, voire augmentées - vous vous souvenez de la discussion sur la greedflation.

Cela semble désormais révolu.

La faiblesse de la demande ne permet pas de nouveaux dépassements de prix. Entre-temps, le taux de variation annuel des prix à la production est proche de la ligne du zéro. Dans le même temps, les salaires, et donc les coûts salariaux unitaires, continuent d'augmenter. Cela ne peut que se répercuter sur les marques. Les bénéfices sont mis sous pression.

Au vu de cette constellation, la valorisation du marché boursier allemand nous semble encore assez élevée. Après tout, le DAX cote à proximité de la juste valeur à long terme calculée par le modèle private-wealth.

De ce point de vue, nous avons examiné de plus près les données du passé. Au cours des 60 dernières années, il est possible d'identifier dix cas dans lesquels la composante des attentes de l'Ifo dans l'industrie manufacturière a connu une chute similaire. Dans 9 cas sur 10, le DAX cotait à ce moment-là nettement en dessous de 80 % de sa juste valeur et avait déjà réagi à la détérioration de la situation conjoncturelle.

Il n'y a qu'en août 2008 que les prévisions commerciales étaient aussi basses et la valorisation du DAX aussi élevée qu'aujourd'hui. À l'époque, le DAX avait perdu environ 40 % de sa valeur au cours du semestre suivant.

Cela ne doit pas se reproduire. Mais le risque pour les investisseurs en actions augmente. L'indicateur boursier de private wealth tient compte de cette constellation et réduit encore le corridor pour la part stratégique d'actions à 45 à 75 pour cent de la part d'actions prévue individuellement. En conséquence, la part de trésorerie est augmentée afin de pouvoir agir en cas de baisse des cours.

Dans ce corridor stratégique, c'est le sismographe du marché des capitaux qui décide de l'allocation exacte. Comme vous le savez, le sismographe combine différentes variables - les indicateurs conjoncturels avancés, l'évolution des taux d'intérêt ou encore les fluctuations des cours sur les marchés des actions - et en tire les probabilités de trois états de marché pour le mois suivant. Le vert représente l'attente d'un marché calme et positif. Dans ce contexte, les investisseurs devraient investir en actions. Le jaune indique la probabilité d'un marché turbulent et positif - investir, mais avec modération. Et le rouge indique la probabilité d'un marché turbulent-négatif. Dans ce cas, l'abstinence est de mise pour les placements en actions.

Le sismographe du marché des capitaux avait lancé un avertissement d'orage début juillet. Mais depuis, il s'est à nouveau détendu successivement. "La probabilité rouge est maintenant à nouveau particulièrement faible, les probabilités "positives" jaune et verte ont clairement pris le dessus", informe Oliver Schlick, qui traduit les signaux du sismographe en propositions d'allocation pour la société Secaro GmbH, et poursuit : "Après l'alerte à l'orage, le sismographe avait amorcé le retour à la normale il y a une semaine. Compte tenu de la domination absolue de la probabilité de turbulences positives, il est désormais à nouveau approprié d'être pleinement investi".

C'est intéressant. Comment se fait-il que le sismographe, qui prend également en compte les indicateurs conjoncturels avancés, soit si détendu alors que les signes en Allemagne sont à la récession ? "Premièrement, le sismographe se concentre sur la conjoncture mondiale, où les choses semblent encore bien meilleures. Et deuxièmement, il intègre également le sentiment du marché via divers taux d'intérêt". Le marché s'attend manifestement à une fin prochaine de la politique monétaire restrictive, ce qui serait à son tour positif pour les marchés des capitaux. "Une poursuite prolongée de la phase de restriction semble désormais quasiment exclue", estime Schlick.

Conclusion :

L'évolution de la conjoncture en Allemagne et l'évaluation du marché du DAX définissent le corridor stratégique pour l'allocation des actions de l'indicateur boursier private-wealth. Après le signal de vente de la composante conjoncturelle, celui-ci se situe entre 45 et 75 pour cent de la part d'actions prévue individuellement.

C'est à l'intérieur de cette fourchette que le sismographe du marché des capitaux détermine le positionnement exact de l'indicateur boursier private-wealth. Comme le sismographe estime qu'un investissement complet est indiqué, la part d'actions concrètement proposée par l'indicateur boursier est fixée à 75 pour cent de la part d'actions prévue individuellement.

Ce résultat est surprenant à première vue. Après tout, malgré la détérioration de la conjoncture, la part d'actions augmente légèrement par rapport à la semaine précédente, passant de 70 à 75 pour cent. Cela reflète l'influence du sismographe à l'intérieur du corridor stratégiquement défini. La nette amélioration du paysage probabiliste surcompense actuellement la réduction de la quote-part d'actions due à la conjoncture.

Cela peut à nouveau changer rapidement. C'est pourquoi nous surveillons le sismographe de très près et nous vous tiendrons au courant.

Cordialement, je vous prie,

votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies dans private wealth ont un caractère informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières. Pour une explication plus détaillée de l'indicateur boursier de private wealth, veuillez lire "Nouveautés de la rédaction - signal d'achat stratégique pour les actions allemandes" du 25 janvier 2023.